的电子元件和器件的总称,其质量和可靠性直接决定了电子系统和整机产品的性能,在电子信息产业链上处于上游位置。2020年全球出货量延续了小幅下降的趋势,但随着建设的加快和5G新机的推出,行业景气度有望逐步回暖,同时智能可穿戴装备及

近年来,电子元器件细致划分领域通过产能扩张和兼并重组,产业集中度不断的提高,新技术、新工艺对企业研发能力提出更加高的要求。我国电子元器件厂商在技术上仍与国际领先水平存在代差,未来具有更强规模优势和技术优势的企业有望在产业链中获得更突出竞争地位。

我国电子元器件领域核心产品及设备进口依赖度高,尽管国家陆续出台多项政策支持集成电路等电子制造业发展,但美国关税政策及出口管制措施等为外贸环境带来诸多不确定因素,国产化替代空间巨大但也面临多方面压力。

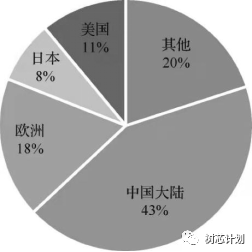

分地区来看,中国大陆及亚洲地区强大的电子生产基地是全球无源电子元器件最重要的需求市场,中国大陆出货量占比高达43%,其次亚洲(除日本、中国大陆以外)出货量排名第二,占比为20%。全球无源电子元器件出货量分布情况如图34-1所示。

日本、韩国和中国台湾厂商在无源电子元器件领域地位较为领先。从营业收入规模来看,总体处于第一梯队的日韩系行业有突出贡献的公司,如村田(Murata)、东电化(TDK)、(SEMCO)等,营业收入明显高于其他厂商,其中,村田和TDK营业收入位居前列,而二三梯队的我国厂商仍处于加速布局追赶阶段。我国无源电子元器件行业虽起步较晚,但近年来加快速度进行发展,已陆续涌现出多家优质厂商,在各自细分市场挤入全球前十。

我国企业在电声器件、光电线缆、磁性器件、磁性材料元件、控制继电器等产品产量和销售额位居世界首位,阻容感元件、连接器、光通信器件等领域自主水准不断提升。2020年,虽然受到新型冠状病毒肺炎疫情和全球经济波动等影响,我国电子元器件产业仍就保持增长势头,出口贸易额总体较为平稳。

近年来,中国电子工业持续快速地增长,带动电子元器件产业强劲发展。中国许多门类的电子元器件产量已稳居全球第一位。电子元器件产业在国际市场上占据很重要的地位。中国慢慢的变成了扬声器、铝电解电容器、显像管、印制电路板、半导体分立器件等电子元器件的世界生产基地。同时,国内外电子信息产业的迅猛发展给上游电子元器件产业带来了广阔的市场应用前景。汽车电子、PDA、互联网应用、机顶盒等产品的迅速启动及快速的提升,极大地带动中国电子元器件市场的发展。在通信类产品中,移动通信、光通信网络、普通电话等都需要大量的元器件。另外,计算机及相关这类的产品、消费电子科技类产品等领域的需求依然强劲,这些都将成为中国电子元器件市场发展的动力。

我国已成为全世界电子元器件第一大生产国。2020年全国电子元器件产业整体销售额超过19 000亿元人民币,公司数超过一万家。大部分产品产/销量均居全球领先地位,一批产/销规模领先、技术质量过硬、管理规范的本土优秀企业已初步形成国际竞争力。我国电子元器件的产量已占全球的近39%以上。我国电子元器件产量居世界第一的产品有电阻器电容器、电声器件、磁性材料、压电石英晶体、微特电机、电子变压器、印制电路板。伴随我国电子信息产业规模的扩大,珠江三角洲地区、长江三角洲地区、环渤海地区、部分中西部地区四大电子信息产业基地初步形成。这些地区的电子信息企业集中,产业链较完整,具有相当的规模和配套能力。

随着5G、移动支付、信息安全、汽车电子、物联网等领域的发展,集成电路产业进入快速发展期;另外,LED产业规模也在不断扩大,半导体领域日益成熟,面板价格止跌、需求关系略有改善等都为产业发展带来了广阔的发展空间。基于市场需求的新特点,电子元器件正在向超微化、片式化、数字化、智能化、绿色化方向发展,中国电子元器件产业发展前景乐观。在国家的政策扶持、重点发展下,中国电子元器件产业总体向上,高端产品依赖进口,处于快速发展期。

电子元器件包括电阻电容、电感、频率元器件、电位器、继电器、连接器、微特电机、敏感元件和传感器光电器件、半导体分立器件、集成电路、电子显示器件、印制电路板、化学与物理电源等近20类,具体产品类型更是数量众多。据国外研究机构数据,当前全球量产的电子元器件型号超过2 000万种。

电子元器件已渗透至社会经济的每个角落,广泛应用于智能终端、汽车电子、5G通信、物联网、航空航天、能源交通、军事装备等领域,发挥着关键的基础作用。随着新一代信息技术与各产业加速融合,电子元器件对产业经济的影响更日益凸显。

电子元器件在下游应用上具有量大面广特征,以多层片式陶瓷电容器(MLCC)为例,每台iPhone手机平均使用MLCC数量超越1 000只、每座通信基站使用量超过6 000只、每辆新能源汽车使用量超过10 000只。相应地,电子元器件产业也具有批量化要求严、标准化程度高、生产转换快。

受摩尔定律和泛半导体发展影响,电子元器件技术迭代效应明显。一方面采用半导体工艺生产的电子元器件在加速演进,新技术新产品层出不穷。另一方面由于市场差异性等因素,不同档次的电子元器件并存。

2019年,全球经济低迷,电子元件主要下游应用市场发展趋缓甚至下滑,受此拖累,电子元件行业整体表现疲软。但从2020年中国电子元件百强企业的总体表现来看,依然可圈可点。新一届电子元件百强共完成主要经营业务收入5 899亿元人民币,实现总利润402亿元人民币。尽管由于下游市场低迷,2019年我国电子元件行业的销售总额出现某些特定的程度的下滑,但电子元件百强企业的表现却仍远超行业中等水准,保持了快速地增长态势。本届元件百强的电子元件销售额与上年同期相比,增长13.38%,达4 312亿元人民币,占本届电子元件百强主要经营业务收入总额的73.09%。有突出贡献的公司的增速远高于全行业平均增速,这表明我国电子元件行业大者恒大的趋势将日益明显,行业集中度持续提升。本届元件百强中电子元件销售额超过100亿元人民币的大公司有8家,比上届减少一家,其中亨通集团和立讯精密两家公司的电子元件销售额均超过600亿元人民币,遥遥领先于其他企业。

文章出处:【微信号:树芯计划,微信公众号:树芯计划】欢迎添加关注!文章转载请注明出处。

识别与质量判定技巧 /

引脚共面性对焊接的影响 /

选用能够保证产品的稳定性很高和可靠性,同时也能够更好的降低成本和提高生产效率。

的基础知识 /

符号的含义 /

Matlab/Simulink/Stateflow建模开发及仿线 阅读

瑞芯微PMIC(RK809-5) 输出来回跳变,似乎在不断重启,如何解决?

嵌入式学习-飞凌嵌入式ElfBoard ELF 1板卡-串口通讯编程示例之串口参数设置

STM32F405使用LL库与ADC芯片通过SPI方式通讯,总是报数据溢出且接收数据不对